|

|

|

Autor

|

Wiadomość |

FortyNiner

Dołączył: 08 Paź 2015

Posty: 2131

Post zebrał 0 sat

Podarowałeś sat

|

Wysłany: 08:23, 11 Sty '16

Temat postu: Wysłany: 08:23, 11 Sty '16

Temat postu: |

|

|

Już o tym było na forum viewtopic.php?t=24648 (chyba nawet dokładnie ten sam artykuł) jak i to, że to sianie paniki oraz efekt obsuwy w Chinach...

|

|

|

Powrót do góry

|

|

|

pszek

Dołączył: 18 Kwi 2010

Posty: 2310

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 10:44, 11 Sty '16

Temat postu: |

|

|

| FortyNiner napisał: | | Już o tym było na forum viewtopic.php?t=24648 (chyba nawet dokładnie ten sam artykuł) jak i to, że to sianie paniki oraz efekt obsuwy w Chinach... |

No tak-było.Na szczęście ty jednym zdaniem oraz @WZBG przy pomocy tabel z wikipedii,całkowicie wygasili dręczący niepokój.

Więc teraz nawet jeśli gazety mające opinię "poważnych" używają słowa szok jest dla mnie jasne że sieją panikę.

Saudi Aramco privatisation plans shock oil sector

If flotation goes ahead, Sauid oil producer will be world’s most valuable quoted company, dwarfing Apple, Exxon and Google

http://www.theguardian.com/business/2016.....oil-sector

_________________ sasza.mild.60@mail.ru

|

|

|

| Powrót do góry

|

|

|

grzanek

Dołączył: 12 Paź 2011

Posty: 368

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 11:03, 11 Sty '16

Temat postu: |

|

|

| pszek napisał: | Saudi Aramco privatisation plans shock oil sector

If flotation goes ahead, Sauid oil producer will be world’s most valuable quoted company, dwarfing Apple, Exxon and Google |

A propos ropy – nie bądźże @pszek już taki skromny, nie ma co się krygować, bo u was też się dzieje ( in plus). Tłumaczę za Billem Engdahlem:

Russia has just taken significant steps that will break the present Wall Street oil price monopoly, at least for a huge part of the world oil market. The move is part of a longer-term strategy of decoupling Russia’s economy and especially its very significant export of oil, from the US dollar, today the Achilles Heel of the Russian economy.

Later in November the Russian Energy Ministry has announced that it will begin test-trading of a new Russian oil benchmark. While this might sound like small beer to many, it’s huge. If successful, and there is no reason why it won’t be, the Russian crude oil benchmark futures contract traded on Russian exchanges, will price oil in rubles and no longer in US dollars. It is part of a de-dollarization move that Russia, China and a growing number of other countries have quietly begun.

Rosja podjęła właśnie znaczące kroki, dzięki którym obecny monopol Wall Street na ustalanie ceny ropy zostanie złamany, przynajmniej dla dużej części światowego rynku ropy naftowej. Ruch ten jest częścią długoterminowej strategii uniezależniania rosyjskiej gospodarki, a zwłaszcza jej znaczących eksportów ropy, od dolara amerykańskiego – współczesnej pięty achillesowej rosyjskiej gospodarki.

W końcu listopada Minister Energetyki FR ogłosił, że podległy mu resort zapoczątkuje próbny obrót nowo ustalonym rosyjskim standardem ropy. Podczas gdy dla wielu informacja ta może brzmieć jak małe piwo, tak naprawdę ma ogromne znaczenie. Jeśli się uda, a nie ma powodu, by tak się nie stało, kontrakty z użyciem rosyjskiego standardu ropy na rosyjskich giełdach nie będą już dłużej denominowane w dolarach, lecz w rublach. Jest to część de-dolaryzacji, jaką po cichu rozpoczęły Rosja, Chiny oraz rosnąca liczba inny krajów.

Całość: http://journal-neo.org/2016/01/09/russia-breaking-wall-st-oil-price-monopoly/

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 23:04, 05 Lip '16

Temat postu: |

|

|

| Cytat: | Brytyjski fundusz zawiesza wypłaty. Inwestorzy odcięci od pieniędzy 2016-07-05 Krzysztof Kolany

Jeden z największych brytyjskich funduszy inwestujących w nieruchomości zawiesił możliwość umorzenia jednostek uczestnictwa, odcinając inwestorów od pieniędzy. To pierwszy taki przypadek w tym segmencie od czasu pierwszej fali kryzysu finansowego z lat 2007-09.

[Aktualizacja 18:50] Do Avivy i Standard Life dołączył największy brytyjski fundusz M&G's, który również zawiesił wypłaty.

Brytyjski fundusz zawiesza wypłaty. Inwestorzy odcięci od pieniędzy (fot. Stefan Schäfer, Lich / Wikipedia) Brytyjski fundusz zawiesza wypłaty. Inwestorzy odcięci od pieniędzy (fot. Stefan Schäfer, Lich / Wikipedia)

Standard Life Investments UK Real Estate Fund w poniedziałek poinformował o wstrzymaniu wypłat z powodu „nadzwyczajnych warunków rynkowych”. Wypłaty będą zawieszone aż do odwołania i przynajmniej przez okres 28 dni. Fundusz zarządza kwotą 2,7 mld funtów inwestując w nieruchomości komercyjne zlokalizowane w Wielkiej Brytanii.

Do zawieszenia jednego z największych brytyjskich funduszy nieruchomościowych doszło na skutek zmasowanego napływu żądań umorzenia jednostek, czyli wypłaty powierzonych funduszowi pieniędzy. Była to reakcja inwestorów na wynik czerwcowego referendum, w którym Brytyjczycy wyrazili wolę opuszczenia Unii Europejskiej. Na rynku finansowym wywołało to panikę i falę obaw o przyszłość brytyjskiej gospodarki oraz londyńskiego City.

Standard Life Investments podjął decyzję o zawieszeniu wypłat, aby uniknąć wymuszonej wyprzedaży nieruchomości po znacznie niższych cenach. Istniała obawa, że wywoła to samonapędzający się mechanizm spadku wartości aktywów, napędzając paniczną ucieczkę klientów.

W ubiegłym tygodniu Standard Life Investments dokonał obniżenia wyceny posiadanych aktywów o 5%. Na podobny krok zdecydowali się także zarządzający z Henderson Global Investors oraz Aberdeen Asset Management, tnąc wyceny własnych funduszy nieruchomościowych odpowiednio o 4% i 5%.

Mechanizm czasowego zawieszenia umorzeń jednostek (tj. wypłaty gotówki inwestorom) jest standardowym zabezpieczeniem zarządzających funduszami. Klauzule te wykorzystywane są bardzo rzadko i z reguły tylko w nadzwyczajnych sytuacjach. Zawieszenie wypłat ma na celu niedopuszczenie do sytuacji, w której fundusz wyprzedawałby aktywa po każdej cenie, prowadząc do jeszcze większego spadku wartości aktywów – także wśród innych funduszy.

W Polsce do podobnej sytuacji doszło w lipcu 2012 roku, gdy od pieniędzy zostali odcięci klienci funduszu Idea Premium inwestującego w obligacje bankrutujących spółek budowlanych. Sprawa zakończyła się bardzo źle zarówno dla inwestorów (stracili prawie całość zainwestowanych pieniędzy), jak i dla samego TFI (upadłość i wypadnięcie z rynku).

Nieco inny jest przypadek funduszu nieruchomości zarządzanego przez BPH TFI, którego wycena w kwietniu 2016 roku spadła o ponad 99% względem stanu początkowego. W tym przypadku sprawa zapewne znajdzie swój finał w sądzie.

Z ostatniej chwili: We wtorek po południu o zawieszeniu umorzeń poinformował drugi brytyjski fundusz nieruchomości: zarządzany przez Aviva Investments i wyceniany na 1,8 mld funtów UK Property Trust.

|

http://www.bankier.pl/wiadomosc/Brytyjsk.....29959.html

|

|

|

| Powrót do góry

|

|

|

FortyNiner

Dołączył: 08 Paź 2015

Posty: 2131

Post zebrał 0 sat

Podarowałeś sat

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 40000 sat

Podarowałeś sat

|

| Wysłany: 22:49, 09 Lip '16

Temat postu: |

|

|

| Cytat: | Brexit. Sześć funduszy inwestujących w nieruchomości zawiesiło wypłaty 06.07.2016 PAP

FOT. WOJCIECH STROZYK/REPORTER FOT. WOJCIECH STROZYK/REPORTER

Od poniedziałku sześć funduszy inwestujących w brytyjskie nieruchomości zawiesiło możliwość umorzenia jednostek uczestnictwa (wypłaty sum powierzonych funduszowi), czego domagają się klienci w obawie przed załamaniem na rynku nieruchomości po Brexicie.

Klienci zalali fundusze zleceniami dotyczącymi umorzenia jednostek uczestnictwa, a fundusze, broniąc się przed utratą płynności, zablokowały czasowo możliwość realizacji takich zleceń.

W środę decyzję taką podjął Henderson Global Investors, godzinę później o zawieszeniu wypłat poinformował Columbia Threadneedle. Również fundusz Canada Life zawiesił swe dwie spółki Canlife Property i Canlife UK.

Standard Life Investments UK Real Estate Fund zawiesił wypłaty w poniedziałek, dzień później za jego przykładem poszła konkurencja: Aviva Investments UK Property Trust.

Inwestorzy boją się utraty wartości brytyjskich nieruchomości po wyjściu Zjednoczonego Królestwa z Unii Europejskiej.

Obawy przed zapaścią na brytyjskim rynku nieruchomości pociągnęły w dół notowania funta, który w środę spadł do najniższego poziomu od 31 lat i w pewnym momencie wart był 1,28 dol. Rynki finansowe bliskie są paniki.

We wtorek Bank Anglii oznajmił, że turbulencje na rynku nieruchomości to jeden z najważniejszych czynników ryzyka dla finansowej stabilności Wielkiej Brytanii.

Eksperci od dawna ostrzegali, że jeśli dojdzie do Brexitu, to straty poniesie sektor nieruchomości; wpłynie na to między innymi relokalizacja wielu miejsc pracy na kontynent i spadek atrakcyjności Londynu jako centrum finansowego.

Firma Hometrack prognozowała w czerwcu, że spadki cen brytyjskich nieruchomości mogą sięgnąć 20 proc.

Na kilka dni przed referendum w sprawie przynależności Wysp do UE sieć agencji nieruchomości Foxtrons ogłosiła, że jej wyniki finansowe ucierpią na skutek Brexitu. |

http://www.money.pl/gospodarka/wiadomosc.....18736.html

|

|

|

| Powrót do góry

|

|

|

Bohomazy

Dołączył: 06 Lut 2009

Posty: 151

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 09:34, 15 Lip '16

Temat postu: |

|

|

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 23:10, 25 Wrz '16

Temat postu: |

|

|

| Cytat: | Woś: Globalny kryzys powinien zostać zażegnany. To na pewno nie przypadek 25 września 2016, MAGAZYN DGP

Super Bowl 2015 źródło: Bloomberg autor zdjęcia: Victor J. Blue Super Bowl 2015 źródło: Bloomberg autor zdjęcia: Victor J. Blue

Tak na dobrą sprawę globalny kryzys powinien być dawno zażegnany. Ale nie jest. Przypadek? Nie sądzę - pisze w felietonie Rafał Woś.

Trzeba dostrzec strukturę władzy panującą w społeczeństwach kapitalistycznych. Gdzie władza jest bezpośrednio powiązana z pieniądzem. A pieniądz zawsze w naturalny sposób woli rozwiązania prorynkowe. Na ograniczenie swojej swobody zaś godzi się niechętnie.

Niektórzy mówią, że debata ekonomiczna wychyla się w naturalny takt czegoś na kształt wahadełka. Weźmy tylko XX wiek w bogatym świecie zachodniego kapitalizmu. Najpierw rządził leseferyzm wspierający się na dorobku ekonomii neoklasycznej, wolnej grze podaży i popytu oraz gospodarce w naturalny sposób wracającej do stanu równowagi. Ale to myślenie zdmuchnął wielki kryzys lat 30. Bezrobotnych liczyć trzeba było w milionach, a degrengolada tkanki społecznej urodziła systemy totalitarne oraz wojenną hekatombę. W końcu jednak kryzys został przezwyciężony. Głównie dzięki keynesizmowi (choć inne propozycje też padały). Ale ponieważ nic nie trwa wiecznie, więc i podejście popytowe doszło do swoich granic. Stało się tak, gdy w latach 70. zachodni kapitalizm wpadł w pułapkę stagflacji (czyli połączenia gospodarczej stagnacji z wysoką inflacją). To stagflacja podmyła wiarę w stare keynesowskie recepty królujące w zachodniej ekonomii w poprzednich trzech dekadach.

Zatrzymajmy się na moment w tym miejscu i zobaczmy, że wydarzyło się to szybko. Podejrzanie szybko. Pojęcia „stagflacja” użył po raz pierwszy brytyjski torys Iain Macleod w roku 1965. Opisywał jednak sytuację z ówczesnego punktu widzenia hipotetyczną. Tak naprawdę bowiem stagflacja uderzyła dopiero po wybuchu kryzysu naftowego (1973). W USA produkcja przemysłowa zaczęła gwałtownie spadać w roku 1975. Inflacja uderzyła z kolei dopiero pod koniec lat 70. Szczytem stagflacji były więc dopiero początki lat 80. Tymczasem teoretyczne wyjaśnienie tego zjawiska było już gotowe od końca lat 60. Chodzi o tzw. model Friedmana i Phelpsa (obaj panowie dostali zań potem Nobla) znany jako koncepcja naturalnej stopy bezrobocia. Friedman i Phelps byli rewolucjonistami, bo uderzali w sam fundament keynesowskiej polityki. Którym nie jest bynajmniej (wbrew temu, co mówią niektórzy krytycy Keynesa) interwencja w gospodarkę przeprowadzana dla samej interwencji. Obsesją keynesistów zawsze było przymusowe bezrobocie. Uważane przez nich za matkę wszystkich nieszczęść ekonomicznych (problem z popytem) oraz społecznych (pauperyzacja i brak perspektyw). I dlatego solą polityki keynesowskiej miało być wysuwanie na plan pierwszy polityki pełnego zatrudnienia. Bo wtedy reszta się jakoś ułoży. Tymczasem Friedman i Phelps zamachnęli się właśnie na tę świętość. Mówiąc, że walka z bezrobociem w dłuższym okresie prowadzi do nieuchronnego wzrostu inflacji. A keynesistów porównywali do narkomanów, którzy potrzebują coraz to mocniejszych strzałów (coraz więcej pieniędzy wpompowanych w gospodarkę), żeby być znów na haju (kolejne zwiększenie aktywności gospodarczej, dzięki któremu spada bezrobocie). I w końcu tracą nad tym wszystkim kontrolę.

W drugiej połowie lat 70. argument Friedmana i Phelpsa faktycznie był więc na czasie. Bo rządy rzeczywiście pompowały w gospodarkę coraz więcej pieniądza, powodując inflację. A bezrobocie jakoś nie chciało spadać. Niemal natychmiast pojawili się więc politycy gotowi przekładać rozumowanie Friedmana/Phelpsa na język politycznej praktyki. Na przykład uelastyczniając rynek pracy w nadziei, że to stworzy zdrowszy wzrost gospodarczy. W USA tę tzw. rewolucję podażową zaczął już demokrata Jimmy Carter (wybrany na prezydenta w 1976 roku), a pogłębił jego republikański następca Ronald Reagan. Margaret Thatcher objęła tekę premiera Wielkiej Brytanii w roku 1979. W latach 80. uelastycznianie wpisano do konsensu waszyngtońskiego aplikowanego gospodarkom wschodzącym. W 90. tą drogą szli już nawet lewicowcy w stylu Schroedera, Blaira czy naszego Jerzego Hausnera.

Tylko że w początkach XXI wieku role się odwróciły. Teraz to neoliberałów coraz częściej dało się porównać do narkomanów. Obsesyjnie szukający kolejnej działki: jeszcze jednego uelastycznienia już i tak do bólu elastycznych rynków pracy. Albo kolejnych transz deregulacji już i tak niebezpiecznie zderegulowanej gospodarki. Efektem był krach roku 2008. Ale tu analogie się kończą. Bo choć od wielkiego fiaska ekonomii podażowej mija już niemal dekada, a na stole jest bardzo wiele teoretycznych recept, jak wyjść z kryzysu (piszemy o nich w tym miejscu regularnie), to jednego brakuje. Nie ma bynajmniej gorliwej plejady polityków skłonnych przekuć to na praktykę rządzenia.

Przypadek? Nie sądzę. Podobnego zdania jest też noblista Paul Krugman, który dał temu wyraz, odbierając kilka dni temu w Genewie jedną z ekonomicznych nagród. Krugman pokazał, że by wyjaśnić tę zagadkę, trzeba wyjść poza obszar wąsko rozumianej ekonomii. I dostrzec strukturę władzy panującą w społeczeństwach kapitalistycznych. Gdzie władza jest bezpośrednio powiązana z pieniądzem. A pieniądz (oraz obsługujące go grupy interesu) zawsze w naturalny sposób woli rozwiązania prorynkowe. Na ograniczenie swojej swobody zaś godzi się niechętnie i tylko gdy alternatywą jest nieuchronna utrata wszystkiego (jak w czasie wielkiego kryzysu). To dlatego w latach 70. rewolucja podażowa nabrała tempa niemal natychmiast. A w roku 2008 rewolta antyneoliberalna tak mocno się ślimaczy. |

http://forsal.pl/wydarzenia/artykuly/978.....ieton.html

|

|

|

| Powrót do góry

|

|

|

Forged

Dołączył: 28 Cze 2012

Posty: 256

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 23:48, 25 Wrz '16

Temat postu: |

|

|

|

A wystarczyłoby zlikwidować pierdoloną żydowską pustynną lichwę...

I cała ta żydowska "ekonomia" poszła by się pierdolić, czyli na śmietnik historii, razem z koszernymi skurwysyńskimi "władcami pieniądza/kredytów"...

_________________

"Demokracja niesie wyłącznie piękne słowa ale ani pracy ani chleba." - Labadine

|

|

|

| Powrót do góry

|

|

|

Azyren

Dołączył: 07 Wrz 2015

Posty: 4105

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 23:56, 25 Wrz '16

Temat postu: |

|

|

|

Wystarczyło by, ale do tego potrzeba świadomych ludzi i przywódców którzy nie są kurwami systemu.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 00:03, 26 Wrz '16

Temat postu: |

|

|

| Forged napisał: | A wystarczyłoby zlikwidować pierdoloną żydowską pustynną lichwę...

I cała ta żydowska "ekonomia" poszła by się pierdolić, czyli na śmietnik historii, razem z koszernymi skurwysyńskimi "władcami pieniądza/kredytów"... |

Jeżeli kojarzysz lichwę z dowolnym oprocentowaniem, to taki brak mamy w przypadku bankowości islamskiej/muzułmańskiej.

Czy to naprawdę wystarczy?

|

|

|

| Powrót do góry

|

|

|

manhattanman

Dołączył: 28 Paź 2011

Posty: 1725

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 01:43, 26 Wrz '16

Temat postu: |

|

|

| Azyren napisał: | | Wystarczyło by, ale do tego potrzeba świadomych ludzi i przywódców którzy nie są kurwami systemu. |

przeciez sam zostawiles lepszy system a wybrales ten bardziej lichwiarskich dla marnej waluty jewro sajuz ty pietdolona faszystowska kurwo systemowa no i kto jest teraz swiadoną górą ty pierdolony zafałszowany lemingu iby cie tam wysadzili pieprzony odpadzie z polszy.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 02:06, 27 Wrz '16

Temat postu: |

|

|

| Cytat: | Deutsche Bank na ostatniej prostej do bankructwa Szymon Ziemba

[...]

Upadek Deutsche Bank krok po kroku

2013 – Deutsche Bank zgodził się zapłacić karę wysokości 725 mln euro, nałożoną przez Unię Europejską za manipulowanie stopą LIBOR. Stopa LIBOR to odpowiednik naszego WIBOR. LIBOR stosowany jest do ustalania oprocentowania krótkoterminowego kredytu międzybankowego w konkretnej walucie. Kwiecień

2014 – Deutsche Bank zostaje zmuszony przez organy nadzoru do podniesienia kapitału o 1,5 mld euro.

Maj 2014 – bank sprzedaje aktywa warte 8 mld euro z 30% zniżką, byleby szybko pozyskać kapitał. Problemy z płynnością zaczynają być poważne. Brak rentowności + brak płynności = bankructwo.

Marzec 2015 – bank nie przechodzi stres testów. Podobne testy przeszła nawet belgijska DEXIA, która w ciągu kilku kolejnych dni ogłosiła bankructwo.

Kwiecień 2015 – bank zgodził się zapłacić 2,5 mld $ kar nałożonych za manipulacje na rynkach w USA oraz Wielkiej Brytanii – znów stopą LIBOR. Cała afera, podobnie jak wcześniej, ma początek w Rosji. Polegała ona na wytransferowaniu z Rosji około 10 miliardów euro. Oczywiście takiej kwoty pewni tajemniczy rosyjscy miliarderzy nie mogli ot tak wytransferować. Kupowali więc oni za pośrednictwem Deutsche Banku akcje w rublach m.in Lukoilu. W tym samym czasie te same osoby dokonywały transakcji odwrotnej na innej giełdzie (UK, USA) – sprzedawali akcji m.in. Lukoilu… ale za sprzedaż dostawali już euro lub dolary. W efekcie udawało im się wyprowadzić duże sumy pieniędzy poza rosyjski system finansowy bez alarmowania nadzoru. We wszystkim pomagali menedżerowie Deutsche Banku, nie tylko w Moskwie.

Maj 2015 – uprawnienia jednego z dwóch Prezesów Zarządu Anshu Jain’a zostały rozszerzone do niespotykanych poziomów, co zdarza się wyłącznie w przypadku bardzo poważnych kryzysów.

5 czerwca 2015 – Grecja nie spłaca transzy kredytu do MFW, co ma poważne konsekwencje także dla Deutsche Banku.

6 czerwca 2015 (dzień później) – dwóch Prezesów Zarządu Jain oraz Fitschen składają rezygnacje. Czują, że statek zaczyna tonąć. Na pewno pamiętali jak skończyli szefowie Lehman Brothers. Ostatecznie Jain godzi się odejść z końcem czerwca, podczas gdy Fitshen pozostanie do maja 2016.

9 czerwca 2015– agencja ratingowa S&P obniża rating banku do BBB+ (niżej niż Lehman Brothers w momencie bankructwa i tylko 3 oczka wyżej od ratingu śmieciowego).

Październik 2015 – Deutsche Bank ogłasza gigantyczny plan restrukturyzacji m.in. wycofanie się 10 krajów, zwolnienie 9 000 pracowników wewnętrznych i 6 000 zewnętrznych pracowników,

Listopad 2015 – Deutsche Bank znów ukarany przez USA 257 mln $ – za robienie transakcji z państwami objętymi sankcjami.

Styczeń 2016 – Deutsche Bank prezentuje sprawozdanie finansowe za 2015 rok. 6,8 mld $ straty to prawdopodobnie najgorszy wynik banku w historii ludzkości.

Marzec 2016 – Deutsche Bank ujawnia, że posiada instrumenty pochodne o wartości… 52 mld $ !

Maj 2016 – prezes Deutsche Bank Juergen Fitschen ustępuję ze stanowiska, zgodnie z zapowiedzią z czerwca 2015.

Maj 2016 – Bank Berenberg oznajmia, że Deutsche Bank jest „przelewarowany 40 razy”.

Czerwiec 2016 – Brexit uderza w Deutsche Bank, który 19% swoich przychodów czerpie w Wielkiej Brytanii

Czerwiec 2016 – Międzynarodowy Fundusz Walutowy oficjalnie uznaje Deutsche Bank za największe ryzyko dla stabilności światowego systemu bankowego.

Czerwiec 2016 – Rezerwa federalna USA oznajmia, że Deutsche Bank nie przechodzi żadnych stress testów.

Lipiec 2016 – agencja ratingowa S&P utrzymuje fatalny rating banku na BBB+ ale… zmienia perspektywę na negatywną

Wrzesień 2016 – Po zerwaniu negocjacji w sprawie umowy o wolnym handlu między USA a UE… Ministerstwo Sprawiedliwości USA nakłada nową karę na Deutsche Bank… najwyższą w historii, 14 mld $. Chodzi o zaspokojenie cywilnoprawnych roszczeń związanych z emisją w USA hipotecznych papierów wartościowych w latach 2005-2007. Niemieckiemu bankowi zarzuca się, że przyczynił się tym samym do krachu na amerykańskim rynku nieruchomości w roku 2008.

Wrzesień 2016 – Akcje Deutsche Banku osiągają najniższą wartość od 30 lat, nie wspominając o śmieciowych obligacjach banku.

20 Wrzesień 2016 – Raport Bank of America pokazuje, że inwestorzy wycofują fundusze z Europy już 32 tydzień z rzędu !

26 Wrzesień 2016 – Kanclerz Niemiec Angela Merkel stwierdziła, że do czasu wyborów we wrześniu 2017, wyklucza pomoc publiczną dla Deutsche Banku. W wywiadzie dla magazynu Focus zapowiedziała także, że nie będzie interweniować w sprawie nałożonej kary na DB przez Ministerstwo Sprawiedliwości USA (14 mld $). Jak stwierdziła rzecznika Deutsche Bank w Polsce dla Rekina Finansów(oświadczenie w komentarzach) bank będzie negocjował karę. Wygląda na to, że bez poparcia politycznego. Ceny akcji Deutsche banku osiągają historyczne minima.

[...] |

http://rekinfinansow.pl/deutsche-bank-bankructwo/

| Cytat: | Rekordowo niskie ceny akcji. Deutsche Bank w tarapatach 26 września 2016 PAP

Deutsche Bank, Fot. 360bźródło: ShutterStock Deutsche Bank, Fot. 360bźródło: ShutterStock

Kurs akcji Deutsche Bank spadł w poniedziałek o ponad 7,5 proc. do rekordowo niskiego poziomu 10,55 euro za akcję po informacji tygodnika "Focus", że rząd Angeli Merkel nie udzieli bankowi ani finansowej ani dyplomatycznej pomocy w sporze prawnym z USA.

Departament Sprawiedliwości USA domaga się od Deutsche Bank odszkodowania w wysokości 14 mld dolarów tytułem kary za transakcje hipoteczne uznane przez amerykańskie władze za "toksyczne".

Rzecznik banku Joerg Eigendorf powiedział, że szef zarządu banku John Cryan "nigdy nie prosił kanclerz Angeli Merkel o interwencję w prowadzonym przez Departament Sprawiedliwości postępowaniu dotyczącym obligacji hipotecznych i z pewnością nie mówił o pomocy państwowej".

"Deutsche Bank jest zdeterminowany, by samodzielnie rozwiązać swoje problemy" - dodał rzecznik.

Od początku roku wartość akcji spadła o ponad połowę. Od wybuchu kryzysu finansowego w 2008 roku spadek wartości akcji wyniósł aż 90 proc.

Rzecznik niemieckiego rządu Steffen Seibert powiedział, że liczy na "uczciwy wynik" prowadzonego w USA postępowania wobec banku. "Nie ma żadnego powodu do snucia spekulacji (o pomocy państwa)" - zastrzegł rzecznik.

Bankowi grozi kara w rekordowej wysokości 14 mld dolarów - obecnie to prawie 12,5 mld euro.

Dpa pisze, że Deutsche Bank ma nadzieję na znaczne zmniejszenie tej kwoty. Ostateczna kara jest zwykle znacznie niższa niż początkowo wysuwane roszczenia.

Amerykańskie władze domagają się od Deutsche Banku 14 mld dolarów za to, że w latach 2005-2007, czyli przed wybuchem kryzysu finansowego, sprzedawał papiery wartościowe zabezpieczone kredytami hipotecznymi, które uznane zostały za „toksyczne”.

Deutsche Bank zamknął ubiegły rok nienotowaną w swej historii stratą około 6,7 mld euro. W 2014 roku Deutsche Bank wypracował jeszcze zysk około 1,7 mld euro - czyli ponaddwukrotnie większy niż rok wcześniej. Negatywny wynik finansowy odnotował po raz pierwszy od kryzysowego roku 2008, kiedy to jego strata sięgnęła około 3,9 mld euro. (PAP) |

http://forsal.pl/artykuly/979109,rekordo.....atach.html

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 01:35, 04 Paź '16

Temat postu: |

|

|

| Cytat: | Deutsche Bank i instrument finansowej apokalipsy 2016-02-25 Krzysztof Kolany

W XXI wieku nad światem zawisło śmiertelne niebezpieczeństwo. W podziemiach banków wykuto „finansową broń masowego rażenia”. Ewentualny wybuch w jednym z arsenałów owego oręża grozi końcem światowego systemu bankowego.

Legendarny inwestor Warren Buffett już w 2002 roku nazwał to coś „finansową bronią masowego rażenia”. A przecież 13 lat temu rynek pozagiełdowych (OTC) instrumentów pochodnych dopiero raczkował, by w zaledwie kilka lat osiągnąć rozmiary niewyobrażalne dla zwykłych śmiertelników.

Danych o rynku derywatów OTC (czyli swapów, kontraktów terminowych, opcji, CDS-ów oraz innych kontraktów zawieranych na nieregulowanym i rozproszonym rynku międzybankowym) dostarcza Bank Rozrachunków Międzynarodowych w Bazylei (BIS). Na koniec roku 2001 nominalna wartość wszystkich pochodnych OTC wynosiła niespełna sto bilionów dolarów (1 bilion = 1.000 miliardów = milion milionów), by w roku 2013 sięgnąć 710,6 bln USD. Najnowsze dostępne dane (I poł. 2015 r.) pokazały istotny spadek siły rażenia rynku OTC do 552,9 bln USD.

(Bank Rozrachunków Międzynarodowych w Bazylei) (Bank Rozrachunków Międzynarodowych w Bazylei)

To kwoty absolutnie niewyobrażalne. Dla porównania, światowy produkt krajowy brutto w 2014 roku oszacowano na niespełna 78 bilionów USD. Sektor bankowy siedzi na stercie pozabilansowych kontraktów, których wartość nominalna przeszło siedmiokrotnie przekracza wartość wszystkich dóbr finalnych wytworzonych na Ziemi, w czasie pełnego obiegu naszej planety wokół Słońca.

Bezpieczne jak nitrogliceryna

O zagrożeniach związanych z nieprzejrzystym i nieregulowanym rynkiem derywatów OTC mówi i pisze się od lat. Do niedawna bez jakichkolwiek rezultatów. Coś się jednak zaczęło zmieniać. Po wybuchu kryzysu finansowego władze zabrały się za najbardziej ryzykowne praktyki bankierów.

Pierwszym krokiem było zmuszenie banków do regularnego raportowania zaangażowania na rynku instrumentów pochodnych. W Stanach Zjednoczonych statystyki zbiera Office of the Comptroller of the Currency (OCC), zaś dla banków europejskich dane można znaleźć w raportach Europejskiego Nadzoru Bankowego (EBA) „opiekującego się” bankami uznanymi za „systemowo istotne”.

Teoretycznie powinniśmy patrzeć tylko na „wartość rynkową brutto” tychże kontraktów. Nawet początkujący gracz na rynku kontraktów terminowych czy na foreksie wie, że liczy się faktyczna wielkość kapitału wystawionego na ryzyko, a nie wartość nominalna kontraktu, która dzięki mechanizmowi dźwigni finansowej wielokrotnie przewyższa sumę zaangażowanych pieniędzy. Ponadto banki z reguły zabezpieczają wystawione kontrakty przeciwstawną pozycją, redukując ryzyko rynkowe. Czyli teoretycznie mówimy o zaangażowaniu liczonym globalnie na ok. 15,5 bln USD.

Za duzi, aby ich uratować

Tyle teorii. Istotą problemu nie jest jednak ryzyko rynkowe (tj. zmiany kursu instrumentu bazowego) podejmowane przez banki, lecz ryzyko kredytowe. Druga strona kontraktu jest twoim dłużnikiem. To działa tak długo, jak długo wszyscy terminowo wywiązują się ze swoich zobowiązań. Problem pojawi się, gdy choć jeden z dużych graczy nie będzie miał czym zapłacić. Wtedy cała jego stawka – czyli nominalne zaangażowanie na rynku derywatów OTC – staje się stratą wszystkich pozostałych uczestników gry.

I tu dochodzimy do sedna sprawy, jakim jest koncentracja ogromnych zobowiązań w gronie zaledwie 20 banków, na które przypada ok. trzy czwarte globalnego rynku pochodnych OTC. Zaangażowanie najmniejszego z owej dwudziestki – holenderskiego Rabobanku – wynosi prawie trzy biliony dolarów. To ponad trzy razy więcej niż PKB Holandii i kwota niewiele większa od aktywów banków centralnych wszystkich krajów strefy euro.

Gdy przejdziemy do pierwszej dziesiątki największych graczy na rynku pozagiełdowych instrumentów pochodnych, tracimy już jakiekolwiek punkty odniesienia do skali ich działalności. Gdyby któremukolwiek z tych banków przydarzyła się jakaś „wpadka”, to na świecie nie ma takiej ilości pieniędzy (nawet pod postacią niematerialnych zapisów księgowych), aby ktokolwiek mógł uratować choćby jednego z grona „zbyt dużych, aby upaść”.

Taka plajta wymuszałaby natychmiastowy reset systemu i koniec ładu finansowego, jaki towarzyszy nam od ok. 40 lat. W kontekście niedawnej przeceny akcji Deutsche Banku nie powinien dziwić fakt, że największy niemiecki bank jest niekwestionowanym liderem na rynku pochodnych OTC.

Banki sprytnie podnoszą opłaty. Głównie starym klientom

Banki podnoszą opłaty, ale robią to sprytnie. Nie ruszają swoich flagowych kont i kart, które reklamują w telewizji i na witrynach placówek. Te produkty są wabikiem na nowych klientów i muszą świecić zerami. Dokręca się jednak śrubę posiadaczom rachunków założonych przed laty, które dziś są „produktami wycofanymi z bieżącej sprzedaży”. A z takich ROR-ów korzystają miliony osób - pisze Wojciech Boczoń.

Czyżby handlujący tymi ryzykownymi instrumentami podejrzewali coś, o czym jeszcze nie wiemy? DB – obok Goldmana – jest także jednym z najmocniej zlewarowanych globalnych banków, posiadających stosunkowo niewielkie kapitały w stosunku do skali zaangażowania na rynku derywatów OTC. Czy w przypadku, gdy nagłe zmiany na rynku doprowadzą jedną ze stron kontraktu OTC do poważnych strat, grozi nam sytuacja, którą Amerykanie wdzięcznie ochrzcili mianem „Lehman moment”?

Stanowisko Deutsche Banku

Przede wszystkim należy podkreślić, że wartość rynkowa netto transakcji na instrumenty pochodne ma zupełnie inny wymiar od wartości nominalnej (referencyjnej). W przypadku Deutsche Bank wynosi ona nie więcej niż 19,1 mld EUR, co przy płynności Banku na poziomie ponad 215 mld EUR nie jest kwotą znaczącą.

Wartość nominalna instrumentów pochodnych nie mówi nic o ryzyku, ani z punktu widzenia ryzyka rynkowego, ani z punktu widzenia ryzyka kredytowego. Nawet dodatnia czy ujemna wartość rynkowa nie ma co do zasady większego znaczenia, ponieważ ryzykiem instrumentów pochodnych w wielu przypadkach zarządza się poprzez zakup lub sprzedaż odwrotnych pozycji, by pierwotne pozycje mogły być domknięte poprzez netting. Taka forma zabezpieczania eliminuje ryzyko rynkowe, choć wartość nominalna ulega podwojeniu.

Poniżej szczegółowe dane wyjaśniające wartości transakcji na instrumenty pochodne Deutsche Bank:

Wartość nominalna aktywów i zobowiązań z tytułu instrumentów pochodnych wyniosła na koniec 2014 r.: 52,0 biliony EUR

Dodatnia wartość rynkowa instrumentów pochodnych wyniosła na koniec 2014 r.: 634,4 mld EUR

Ujemna wartość rynkowa instrumentów pochodnych wyniosła 615,3 mld EUR

Zatem wartość rynkowa netto instrumentów pochodnych nie przekroczyła 19,1 mld EUR

Deutsche Bank opublikował szczegółowe informacje na temat swojej ekspozycji na instrumenty pochodne w Raporcie Finansowym za rok 2014, str. 111 [...]. |

http://www.bankier.pl/wiadomosc/Deutsche.....28797.html

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 01:58, 12 Paź '16

Temat postu: |

|

|

| Cytat: |

W Czechach upada rosyjski bank. ERB niezdolny do spłacania zobowiązań 11.10.2016 PAP

Praga, Czechy. źródło: ShutterStock Praga, Czechy. źródło: ShutterStock

Działający w Czechach bank ERB z kapitałem rosyjskim nie jest zdolny do spłacania swych zobowiązań, a właściciele zdeponowanych w nim wkładów będą mogli skorzystać z bankowego funduszu gwarancyjnego - poinformował we wtorek Czeski Bank Narodowy (CNB).

Należący do rosyjskiego przedsiębiorcy Romana Popowa ERB (dawniej Bank Rosyjsko-Europejski) otrzymał w 2008 roku od CNB licencję na działalność w całej Unii Europejskiej. Stał się w ten sposób pierwszą od czasu rozpadu ZSRR rosyjską instytucją finansową, która uzyskała nową licencję w jednym z państw UE.

RB z filiami w Pradze i Karlowych Warach zajmował się głównie kredytowaniem czeskiego eksportu do Rosji, ale świadczył też detaliczne usługi bankowe. Konta i lokaty jego ponad 6 tys. klientów opiewają na łącznie 5,1 mld koron (808 mln złotych).

W marcu bieżącego roku problemy ERB skłoniły CNB do wydania mu zakazu udzielania kredytów i przyjmowania wkładów. W poniedziałek praska filia ERB niespodziewanie wstrzymała wypłacanie pieniędzy klientom, tłumacząc to problemami technicznymi.

Jak podał CNB, wypłaty z Systemu Gwarancyjnego Rynku Finansowego (GSFT) dla właścicieli kont w ERB mają się rozpocząć 20 października. GSFT zapewnia osobom fizycznym i firmom pełne rekompensaty ich wkładów do równowartości 100 tys. euro (2,7 mln koron).

|

http://forsal.pl/artykuly/983484,w-czech.....iazan.html

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

thecombo

Dołączył: 02 Paź 2013

Posty: 374

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 02:02, 12 Paź '16

Temat postu: |

|

|

| WZBG napisał: |

Praga, Czechy. źródło: ShutterStock

|

Praga to piękne miasto

_________________ a uzyskane w ten sposob fundusze przeznaczyc na zaszczytny cel edukowania plaskoziemcow.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 01:14, 21 Wrz '17

Temat postu: |

|

|

| Cytat: | Infographic: The Everything Bubble Is Ready to Pop SEPTEMBER 19, 2017 BY JARED DILLIAN

It wasn’t always this way. We never used to get a giant, speculative bubble every 7–8 years. We really didn’t.

In 2000, we had the dot-com bubble.

In 2007, we had the housing bubble.

In 2017, we have the everything bubble.

I did not coin the term “the everything bubble.” I do not know who did. Apologies (and much respect) to the person I stole it from.

Why do we call it the everything bubble? Well, there is a bubble in a bunch of asset classes simultaneously.

And the infographic below that my colleagues at Mauldin Economics created paints the picture best.

I don’t usually predict downturns, but this time I bet my reputation that a downturn is coming. And soon.

When there’s nothing left but systemic risk, everyone’s portfolio is on the line. To that end, I’ve put together a FREE actionable special, Investing in the Age of the Everything Bubble, in which I discuss ways to prepare for the coming bloodbath

Grab Jared Dillian’s Exclusive Special Report, Investing in the Age of the Everything Bubble

As a Wall Street veteran and former Lehman Brothers head of ETF trading, Jared Dillian has traded through two bear markets.

Now, he’s staking his reputation on a call that a downturn is coming. And soon.

In this special report, you will learn how to properly position your portfolio for the coming bloodbath. |

http://www.mauldineconomics.com/editoria.....o-pop/zhb#

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 15:37, 19 Paź '17

Temat postu: |

|

|

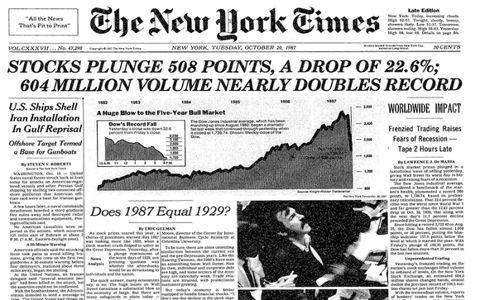

| Cytat: | Czego uczy krach 2017-10-19

W rocznicę „czarnego poniedziałku” 1987 warto pamiętać, że popadanie w każdą skrajność może skończyć się źle. (fot. James Marshal / Reuters) W rocznicę „czarnego poniedziałku” 1987 warto pamiętać, że popadanie w każdą skrajność może skończyć się źle. (fot. James Marshal / Reuters)

Załamanie indeksu amerykańskich blue chipów, które zdarzyło się w tzw. czarny poniedziałek równo 30 lat temu, było tak głębokie, że teoretycznie nigdy nie miało prawa się zdarzyć — wynikało z klasycznych modeli finansowych. Mimo to indeks rzeczywiście tąpnął 19 października o 22,6 proc., najwięcej w historii. Notowania giganta technologicznego IBM poleciały w dół o ponad 30 proc. W ślad za giełdą nowojorską podążyły inne rynki akcji, a główny indeks najbardziej poszkodowanej giełdy nowozelandzkiej stracił w październiku łącznie 60 proc.

— Odwołałem wszystkie spotkania i poszedłem do biura mojego przyjaciela. Kilka razy próbowałem wprowadzać zlecenia, ale nie wchodziły. Potrzebowałem znaleźć drugą stronę transakcji, ale nikt nie odbierał telefonów. Nie mogłem zrobić nic, co ostatecznie okazało się być jedyną właściwą rzeczą — wspomina „czarny poniedziałek” Jim Chanos, charyzmatyczny zarządzający funduszami. Na krach złożyło się kilka czynników, jednak główną rolę grały zdobywające wówczas coraz większą popularność wśród inwestorów strategie zabezpieczania portfeli przed przeceną. Kiedy indeksy spadały, sterowane komputerowo automatyczne strategie zmniejszały w portfelach udział akcji (początkowo sprzedawano same akcje, potem pojawiły się opcje, które umożliwiły stosowanie tych strategii niskim kosztem na większą skalę). Skutkiem było to, że im głębiej spadały indeksy, tym pojawiała się większa podaż akcji. Im niżej były indeksy, tym bardziej dawała o sobie znać psychologia tłumu. Paniczną wyprzedaż nasiliło to, że był to pierwszy krach, który inwestorzy mogli śledzić na ekranach telewizorów. Swoje zrobiły też niska płynność i zawodna infrastruktura handlu w erze sprzed upowszechnienia komputerów, kiedy zlecenia były składane osobiście lub przez telefon i wprowadzane ręcznie przez maklerów.

— Wyobraźcie sobie, co się działo, gdy brokerzy przestawali odbierać telefony, aby uniknąć przyjęcia kolejnego zlecenia sprzedaży, a zrozumiecie zagadkę krachu — powiedział Barry Ritholtz, komentator agencji Bloomberg. Po wejściu obecnej hossy na giełdzie nowojorskiej do grona najdłuższych w historii komentatorzy i specjaliści coraz chętniej ostrzegają przed powtórką „czarnego poniedziałku”.

Tuż przed 29. rocznicą krachu analitycy Citigroup podkreślali w raporcie, że bieżący wykres indeksu S&P500 był bardzo podobny do tego z początku października 1987 r., kiedy zaczynała się wyprzedaż. Ich ostrzeżenie okazało się nietrafione, ale na nim wymieniane często podobieństwa się nie kończą. Jak w latach 80., tak też obecnie amerykańskie indeksy rozpoczęły hossę po ponad dekadzie trendu bocznego, a ich wyjście na nowe historyczne maksima spotkało się z niedowierzaniem i sceptycyzmem inwestorów. Od dna z 1982 r. do szczytu po pięciu latach S&P500 zyskał 231 proc., czyli mniej niż 284 proc., o które wzrósł do dziś od szczytu sprzed ośmiu i pół roku. Podobne są także wyceny. Dziś wskaźnik cena/ zysk dla indeksu S&P500 zbliża się do 22, wówczas na poprzedzającym krach szczycie przekraczał 20. W obu przypadkach dobrym nastrojom na rynkach sprzyjała polityka amerykańskich władz monetarnych. W latach 80. Fed obniżał stopy, dziś — mimo upłynięcia blisko dekady od kryzysu — wciąż utrzymuje je na wyjątkowo niskim pułapie. Te podobieństwa w dużej części mogą jednak okazać się równie powierzchowne, jak podobieństwo wykresu z pechowej zapowiedzi krachu przez Citigroup. Alternatywą dla inwestowania w drogie akcje w 1987 r. było lokowanie w obligacjach amerykańskiego skarbu, przynoszących aż 9 proc. rocznie. Dziś akcje nie wydają się przewartościowane na tle obligacji, bo te oferują czterokrotnie mniej niż wówczas — zaledwie 2,3 proc.

Tymczasem jeśli wziąć pod uwagę nie tylko podwyżki stóp Fedu, ale także wycofywanie się z nadzwyczajnych programów skupu aktywów, to okaże się, że polityka pieniężna jest wyraźnie zaostrzana już od trzech lat. Efekt obu czynników był podobny do podwyżek stóp o punkty procentowe — wynika z obliczanego przez oddział Fedu w Atlancie ekwiwalentu stopy procentowej. W rezultacie wieszczący krach komentatorzy mogą popełniać błąd interpolacji — na podstawie kilku (być może wcale nieznaczących) podobieństw wnioskują, że obecna hossa skończy się tak samo jak ta z lat 1982-87. Problem w tym, że równie groźne może być myślenie, że obecna hossa będzie trwała wiecznie. Tak w inwestowaniu, jak w życiu popadanie w skrajności prowadzi w końcu do zguby.

Marek Wierciszewski |

https://www.bankier.pl/wiadomosc/Czego-uczy-krach-7550373.html

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 13:22, 26 Paź '17

Temat postu: |

|

|

| Cytat: | Spinozzi: Zbliża się kolejny kryzys. Inwestorzy znów czekają na koniec świata 26 października 2017 Saxo Bank

Inwestorzy źródło: Bloomberg Inwestorzy źródło: Bloomberg

Przeczytanie opinii Jordana Belforta aka "Wilka z Wall Street", który odradza inwestycje w kryptowaluty w tak dużej gazecie finansowej jak Financial Times, uświadamia mi, że inwestorzy czekają na koniec świata - pisze Althea Spinozzi, manager ds. obrotu z Saxo Banku.

Belfort przez wiele lat manipulował na giełdzie. Został oskarżony i uznany winnym, spędził prawie dwa lata w więzieniu, a mimo to teraz nagle powstał się z popiołów i pełni rolę doradcy. Jego opinia znalazła się w centrum uwagi, ponieważ większość inwestorów obawia się, że obecnie "jest zbyt dobrze" i rynek w pewnym momencie ponownie się załamie. Z tego powodu są gotowi słuchać opinii każdego, aby zrozumieć, jak potencjalnie wybuchnie kolejny kryzys.

Należy podkreślić, że wielu przewidywało powstanie bańki zaraz po kryzysie z 2008 roku. Tak naprawdę od upadku banku Lehman Brothers żyjemy w świecie, w którym "niewidzialna ręka" Adama Smitha wcale nie była taka niewidzialna. Banki centralne bardzo silnie wspierały gospodarkę, a wiele firm utrzymało się na rynku tylko dzięki ich niezwykle łagodnej polityce pieniężnej. Prawdziwym problemem jest to, że po latach bardzo intensywnego QE dotarliśmy do punktu, w którym nie wiemy, jaka jest rzeczywista wartość wielu aktywów, w tym obligacji.

Ostatnie lata charakteryzowały się polowaniem na rentowności. Inwestorzy zrobili wszystko, aby znaleźć niedowartościowane aktywa, które oferują potencjał zwrotu. Błędem jest twierdzenie, iż inwestorzy nie biorą pod uwagę wpływu działań banków centralnych na wzrosty na rynkach obligacji lub że przywiązują niewielką wagę do ryzyka w poszukiwaniu zwrotów. W rzeczywistości większość czasu inwestorzy byli bardzo świadomi i bardzo realistycznie nastawieni do tego, jak wygląda sytuacja. Nie mieli jednak innego wyboru. W rzeczywistości niewykorzystanie dużej ilości gotówki przez kilka lat okazałoby się kosztowne, więc jedynym sposobem zarobku było ich użycie w jakikolwiek sposób.

Teraz, gdy 2017 rok jest już prawie zakończony, inwestorzy patrzą już na rok 2018 i zastanawiają się, czy dojdzie do powtórki wielkiego kryzysu. Rzeczywistość jest jednak taka, że świat przygotowuje się na kolejny rok zdominowany przez LBO i śmieciowe transakcje. Jakość emitentów stale spada i chociaż w tym roku tylko Bank of Cyprus był w stanie wyemitować 250 mln euro obligacji podporządkowanych o ratingu Caa2/B (Moody's/S&P), w 2018 roku zjawisko to może być częstsze. Mimo że obligacje te są bardzo ryzykowne, cieszą się dużym zainteresowaniem nawet na rynku wtórnym i obecnie oferują rentowność 6,5%.

Rynkiem, na którym dojdzie do większości tych śmieciowych emisji, będzie rynek obligacji w euro, ponieważ firmom będzie taniej wyemitować dług w EUR niż w USD. Według Bloomberga, emisja obligacji w EUR była zdominowana przed papiery rządowe, a także z sektora finansowego oraz dóbr konsumenckich. Najniższy kupon wyniósł 0,875% w przypadku Ericssona, natomiast najwyższy kupon przypadł na podporządkowane obligacje emitowane przez Caixa Geral de Depositos, w wysokości 10,75%. Podczas gdy te drugie obligacje zanotowały wzrosty, to papiery Ericssona znalazły się w odwrocie, oferując rentowność w wysokości 0,87% dla 3-letniej emisji z ratingiem Ba1/BBB+ (Moody's/Fitch).

Wkrótce jednak może nastąpić istotna zmiana. Opublikowane w tym tygodniu dane o PMI w strefie euro okazały się lepsze od prognoz i wielu oczekuje jastrzębich sygnałów ze strony Prezesa ECB Mario Draghiego. Może to spowodować, że rentowności głównych obligacji znacznie wzrosną - według Bloomberga rentowności 10-letnich Bundów mogą osiągnąć nawet poziom 0,63%. Moim zdaniem jednak nie zmieniłoby to wiele, ponieważ głodni inwestorzy znaleźliby wymówkę, aby wejść na rynek obligacji w momencie słabości, co przełożyłoby się następnie na ponowną zniżkę rentowności. Śmieciowe obligacje byłyby nadal emitowane w EUR, ponieważ nadal byłoby to tańszą opcją w porównaniu do innych rynków obligacji.

Jeśli rentowności w strefie euro rozczarują, a amerykański rynek obligacji będzie nadal wysyłać niepokojące sygnały (ponieważ Fed planuje dalsze podwyżki stóp procentowych), nie powinniśmy kupować długu w tych regionach, a patrzeć na inne obszary.

Chiny mogą oferować interesujące możliwości, ponieważ rząd w Pekinie solidnie inwestuje w przejście na wzrost gospodarczy napędzany konsumpcją. Oznacza to, że chiński rząd zrobi wszystko, co w jego mocy, aby zrealizować swoje cele. Ponadto chińskie społeczeństwo się zmienia, a obszary miejskie rosną w siłę. Chińczycy coraz częściej podróżują i korzystają z większej ilości technologii. Oznacza to, że wiele firm skupionych na sektorze konsumpcyjnym będzie wspieranych przez rosnący popyt krajowy w Chinach. Daje to szerokie możliwości wyboru spośród różnych sektorów, takich jak nieruchomości, technologia i transport. Niektórzy stwierdzą, że chińskie obligacje są drogie - jeśli jednak oczekują, że przyniosą one takie zyski jak 10 lat temu, to trzeba podkreślić, że nie jest to możliwe, ponieważ Chiny są lepiej rozwinięte i bardziej zglobalizowane niż dekadę temu.

Innym państwem, które może zaoferować interesujące możliwości jest Rosja. Rosyjskie obligacje są mniej skorelowane z amerykańskimi stopami procentowymi, a w świecie, w którym banki centralne są coraz bardziej jastrzębie, dobrze byłoby zdywersyfikować swój portfel.

Rzeczywistość jest taka, że nikt nigdy nie zarobił pieniędzy, trzymając się tylko bezpiecznych aktywów i obawiając się wybuchu kryzysu. Jedną z najpopularniejszych transakcji w 2017 roku była krótka pozycja w S&P 500, ponieważ wielu inwestorów doszło do wniosku, że z uwagi na kolejne rekordowe poziomy tego indeksu w końcu musi nadejść załamanie. Jak wszyscy wiemy, takie transakcje okazały się bardzo kosztowne. Nie ma wątpliwości, że dojdzie w pewnym momencie do zwrotu na rynkach i nasili się zmienność, ale nie wiadomo kiedy to nastąpi. Dlatego zamiast otaczać się tylko bezpiecznymi aktywami, przygotowując się do najgorszego scenariusza, należy spokojnie spojrzeć na dostępne produkty i zastanowić się, co mogą one zaoferować. Dywersyfikacja jest kluczem do sukcesu, a spojrzenie poza to, co zwykle jest dla nas wygodne, może przynieść satysfakcjonujące wyniki.

Autor: Althea Spinozzi, manager ds. obrotu, Saxo Bank |

http://forsal.pl/gospodarka/aktualnosci/.....wiata.html

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

Goska

Dołączył: 18 Wrz 2007

Posty: 3535

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 08:02, 27 Paź '17

Temat postu: |

|

|

|

Pala pola , lasy, laki !!!

Podstawa to zniszczyc istniejaca bron !

Kazdy Polak, Anglik, Francuz jest na biezaco kontrolowany - im nie moze ostac sie nic. Jesli ktos interesuje sie tym, kto to robi, to odpowiem - mieszance i tylko tyle !

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 10:11, 27 Paź '17

Temat postu: |

|

|

| Goska napisał: | | Swiatem rzadzi Wielka Loza Angielska, ktora ma wplywy na kazdy rzad na swiecie. |

viewpost.php?p=140776

| Goska napisał: |

Kazdy Polak, Anglik, Francuz jest na biezaco kontrolowany - im nie moze ostac sie nic. |

viewpost.php?p=353556

Z Twojej bieżącej uwagi wynika, że już "Wielka Loza Angielska' nie rządzi. Ktoś inny kontroluje Anglików z tej loży.

Nie są kontrolowane inne rządy, poza rządami Polaków, Anglików i Francuzów.

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 12:09, 28 Paź '17

Temat postu: |

|

|

| Cytat: | Niepokojący sygnał z amerykańskiego rynku długu 2017-10-27 Krzysztof Kolany

Najważniejszy segment światowego rynku finansowego znów zaczął wysyłać niepokojące sygnały. W Ameryce rosną krótkoterminowe stopy procentowe i „wypłaszcza” się krzywa terminowa. Lecz na razie ostrzeżenie przed recesją jeszcze się nie pojawiło.

Rynek terminowy jest niemal pewny, że w grudniu Rezerwa Federalna dokona trzeciej w tym roku podwyżki stopy funduszy federalnych. Według obliczeń FedWatch Tool prawdopodobieństwo takiej decyzji wyceniane jest na ok. 98%.

W perspektywie kolejnych 12 miesięcy rynek dyskontuje jeszcze jedną lub dwie podwyżki stóp po 25 pb. każda.

(Rezerwa Federalna) (Rezerwa Federalna)

Oczekiwania na wzrost kosztów kredytu w USA świetnie obrazuje rosnąca rentowność 2-letnich amerykańskich obligacji skarbowych. W środę ich rentowność sięgnęła 1,62%, osiągając najwyższy poziom od 2008 roku. To wciąż poziom śmiesznie niski, ale jeszcze rok temu wynosiła zaledwie 0,8%. Oznacza to podwojenie krótkoterminowej stopy procentowej w USA!

Równocześnie długoterminowe stopy procentowe w Stanach Zjednoczonych wyznaczane przez rentowność 10-letnich obligacji skarbowych wciąż utrzymują się na stosunkowo niskim poziomie. I choć w ostatnich tygodniach podniosły się z niemal 2% do 2,43%, to nadal są niższe niż jeszcze na początku 2017 roku, gdy rynek liczył na rychłe cięcia podatków przyspieszające wzrost gospodarczy.

Inwersja krzywej zapowiada recesję

W rezultacie nachylenie amerykańskiej krzywej terminowej znalazło się na najniższym poziomie od lipca 2016, tym samym wyrównując 9-letnie minimum. Przyjęło się uważać, że stroma i dodatnio nachylona krzywa terminowa obrazuje zdrową koniunkturę gospodarczą. Czyli gdy stopy długoterminowe są istotnie wyższe od krótkoterminowych, to w gospodarce wszystko gra.

Gorzej, jeśli krzywa zaczyna się „wypłaszczać” – tj. gdy pożyczenie pieniędzy zarówno na krótki, jak i na długi termin kosztuje tyle samo. Zwykle znaczy to, że krótkoterminowe stopy są relatywnie wysokie lub że inwestorzy w obawie przed nadchodzącą recesją uciekają w stronę bezpiecznych długoterminowych obligacji skarbowych. I właśnie z taką sytuacją mamy do czynienia praktycznie od początku 2017 roku.

Różnica pomiędzy rentownościami 10-letnich i 2-letnich obligacji skarbowych rządu USA. Na szaro zaznaczono okresy recesji. (Rezerwa Federalna.) Różnica pomiędzy rentownościami 10-letnich i 2-letnich obligacji skarbowych rządu USA. Na szaro zaznaczono okresy recesji. (Rezerwa Federalna.)

Póki co sytuacja nie wygląda szczególnie groźnie. Ponieważ wciąż nie doszło do tzw. inwersji krzywej terminowej. Czyli sytuacji, gdy stopy krótkoterminowe są wyższe od długoterminowych. Według Alana Greenspana taka sytuacja to bezbłędny sygnał zwiastujący recesję w Stanach Zjednoczonych. I faktycznie: po roku 1945 każda recesja w USA była poprzedzona inwersją krzywej terminowej i tylko raz zdarzyło się, aby taka inwersja nie poskutkowała recesją.

Decyzja należy do Fedu?

Jednakże do osunięcia się spreadu pomiędzy rentownością amerykańskich 10 i 2-latek brakuje już bardzo niewiele. Wystarczy, że Fed dokona trzech podwyżek stóp przy niezmienionej rentowności obligacji 10-letnich, by krzywa terminowa wypłaszczyła się całkowicie. Bazując na wypowiedziach członków FOMC i prognozach ekonomistów, taka sytuacja może pojawić się za mniej niż rok.

Tym bardziej, że zdaniem niektórych komentatorów rynek nie docenia determinacji decydentów w Rezerwie Federalnej do normalizacji polityki pieniężnej. Ponadto prezydent Donald Trump do 3 listopada powinien ogłosić kandydata na nowego szefa Fedu. Na giełdzie nazwisk wysoko stoją akcje kandydatów uważanych za bardziej „jastrzębich” od ultra-gołębiej prezes Yellen. Dodatkowo Trump może powołać jeszcze trzech nowych (oprócz prezesa) członków Rady Gubernatorów Fedu, zmieniając układ sił w FOMC na korzyść zwolenników bardziej restrykcyjnej polityki pieniężnej.

Na rynek długoterminowej stopy procentowej coraz większy wpływ będzie miał uruchomiony w październiku 2017 roku program redukcji sumy bilansowej Rezerwy Federalnej. Mówiąc wprost, Fed zaczął „odkręcać” QE, co będzie się przejawiać coraz mniejszymi zakupami obligacji skarbowych przez amerykański bank centralny. Mniejszy popyt na Treasuries ze strony Fedu może (ceteris paribus) doprowadzić do wzrostu rentowności (czyli spadku cen) na długim krańcu krzywej terminowej.

Fed ma zatem narzędzie, przy pomocy którego może manipulować nachyleniem krzywej terminowej. Co jednak nie oznacza, że zyskał władzę nad cyklem koniunkturalnym. Znaczy to tylko tyle, że w obecnych – skrajnie nietypowanych warunkach – wskazania krzywej terminowej nie muszą działać tak, jak to dawniej bywało. Niemniej jednak jestem przekonany, że zakończenie okresu ultra taniego kredytu doprowadzi do recesji w gospodarce Stanów Zjednoczonych. To w mojej ocenie tylko kwestia czasu. Zresztą obserwowane od 2009 roku ożywienie w amerykańskiej gospodarce już teraz jest jednym z najdłuższych (i zarazem najsłabszych) po II wojnie światowej.

Krzysztof Kolany |

https://www.bankier.pl/wiadomosc/Niepoko.....51923.html

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 16:41, 30 Paź '17

Temat postu: |

|

|

| Cytat: | Inwestorzy zaniepokojeni sytuacją w Chinach 2017-10-30 Maciej Kalwasiński Maciej Kalwasiński

Skończył się XIX Zjazd Komunistycznej Partii Chin - na rynki finansowe za Murem wróciły spadki. Rentowność chińskich obligacji dziesięcioletnich wzrosła do najwyższych poziomów od trzech lat. Główny indeks z szanghajskiego parkietu tracił z kolei momentami ok. 1,5 proc.

Papiery emitowane przez rząd w Pekinie tanieją stopniowo od roku. Jeszcze w październiku ubiegłego roku rentowność chińskich dziesięciolatek wynosiła raptem 2,7 proc. Tuż przed tegorocznym zjazdem KPCh była już o 1 p. proc wyższa. Podczas "najważniejszego wydarzenia politycznego roku" nad spokojem na rynku finansowym za Murem czuwały specjalne organy chińskich władz. Jednak tuż po jego zakończeniu do Chin powróciła zmienność - dziś, niecały tydzień po finale XIX Zjazdu, ceny obligacji spadały najmocniej od blisko dwóch lat, a rentowność sięgnęła blisko 4 proc., czyli poziomów niewidzianych od 2014 r.

| Cytat: | Oops! #China’s 10y bond yields jump to highest in 3yrs amid concern the govt will step up efforts to reduce leverage in the financial sector pic.twitter.com/uXgQp41d6q

— Holger Zschaepitz (@Schuldensuehner) 30 października 2017

|

https://twitter.com/Schuldensuehner/stat.....52574.html

Analitycy cytowani przez Bloomberga wskazują, że inwestorzy reagują na zapowiedzi władz dotyczące przyspieszenia delewarowania gospodarki. Pekin dostrzegł zagrożenia wynikające z gwałtownego przyrostu zadłużenia chińskich firm i gospodarstw domowych i oficjalnie zapowiada walkę z tym problemem.

Prezes Ludowego Banku Chin ostrzega przed załamaniem

Ostatnio prezes Ludowego Banku Chin Zhou Xiaochuan ostrzegał przed Momentem Minskyego - załamaniem po okresie dynamicznego wzrostu zadłużenia gospodarki. W pewnym momencie lewar banków jest zbyt wysoki, a zadłużone podmioty nie są w stanie regulować zobowiązań i dochodzi do kryzysu. Już teraz wiele chińskich firm wykorzystuje nowo zaciągane kredyty do spłaty wcześniejszego zadłużenia, a nie rozwoju biznesu.

- Jeśli w gospodarce działa zbyt wiele czynników procyklicznych, cykliczne wahania są wzmacniane. Jeśli jesteśmy zbyt optymistycznie nastawieni, gdy sprawy mają się dobrze, narastają napięcia, któe prowadzą do ostrej korekty, co nazywamy Momentem Minskyego. To właśnie przed tym powinniśmy się bronić - mówił Zhou. Szef banku centralnego Chin zwrócił uwagę, że zadłużenie sektora przedsiębiorstw jest bardzo wysokie, a w przypadku gospodarstw domowych - bardzo szybko rośnie.

Prezes Ludowego Banku Chin Zhou Xiaochua (fot. Jason Lee / FORUM) Prezes Ludowego Banku Chin Zhou Xiaochua (fot. Jason Lee / FORUM)

Zhou, który stoi na czele PBOC od 15 lat, ustąpi ze stanowiska na początku przyszłego roku. W trakcie swoich rządów regularnie podkreślał konieczność reformowania chińskiego sektora finansowego w duchu liberalizacji. Jest uważany za głównego architekta wielkiego sukcesu, jakim było włączenie chińskiej waluty - juana - do koszyka walut rezerwowych MFW. Niedawne wypowiedzi mogą być próbą ugruntowania jego pozytywnego wizerunku na świecie oraz jedną z ostatnich prób wywołania wpływu na partyjnych decydentów w celu dalszej liberalizacji rynku finansowego za Murem.

Rząd Chin emituje coraz więcej obligacji

Chiny, na wzór innych krajów, coraz chętniej korzystają z emisji obligacji jako mechanizmu do finansowania wydatków rządowych. W tym roku Pekin zamierza sprzedać papiery o wartości 2 bln juanów (ok. 300 mld dolarów).

Chińskie obligacje rządowe pozostające do spłacenia [bln juanów] (Bankier.pl na podstawie danych Ludowego Banku Chin) Chińskie obligacje rządowe pozostające do spłacenia [bln juanów] (Bankier.pl na podstawie danych Ludowego Banku Chin)

W październiku po raz pierwszy do 13 lat chińskie władze wyemitowały obligacje denominowane w dolarach. Mimo że nie zdecydowały się kupić oceny ratingowej, inwestorzy rzucili się na papiery - popyt sięgnął 22 mld dolarów i był 11-krotnie wyższy od oferty. Rentowności były wyższe o zaledwie 15 pb. (pięciolatki) i 25 pb. (dziesięciolatki) od analogicznych obligacji amerykańskich.

Niepokój na rynku akcji

Niepokój z rynku obligacji rozlał się dziś także na akcje. Shanghai Composite, główny indeks na szanghajskim parkiecie, tracił dziś momentami ok. 1,5 proc. Sesję zakończył 0,77 proc. pod kreską. Indeks Shenzhen Composite zamknął dzień 1,73 proc. na minusie. "Chiński Nasdaq" - Chinext - stracił 2,12 proc.

Maciej Kalwasiński |

https://www.bankier.pl/wiadomosc/Inwesto.....52574.html

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 09:34, 02 Lis '17

Temat postu: |

|

|

| Cytat: | MFW radzi, jak uniknąć kolejnego kryzysu 26.10.2017 obserwatorfinansowy.pl

Wzrost zadłużenia brutto w latach 2006-2016, źródło: OF źródło: Inne Wzrost zadłużenia brutto w latach 2006-2016, źródło: OF źródło: Inne

Zbyt dużo pieniędzy płynie do małej grupy aktywów. Nawis długów prywatnych i publicznych jest za wysoki. System bankowy wciąż ma luki. Pozabankowe pośrednictwo finansowe rośnie. Nowy kryzys może kosztować świat jedną trzecią tego, co ostatni – twierdzi Międzynarodowy Fundusz Walutowy.

Nie stoimy jeszcze w obliczu kolejnego kryzysu i mądra polityka może mu zapobiec. MFW w najnowszym World Economic Outlook (WEO) podniósł prognozy wzrostu globalnego PKB na ten rok do 3,6 proc., a na przyszły do 3,7 proc., w obu przypadkach o 0,1 punktu proc. powyżej poprzednich prognoz i znacznie powyżej poziomu z 2016 roku, kiedy było to 3,2 proc.

Ożywienie nabiera teraz rozpędu – stwierdza Fundusz. W tym roku ogarnia gospodarki wysoko rozwinięte, a przyszłym rozleje się również na rynki wschodzące i kraje rozwijające się. Podsyca to nadzieje, że wzrost się utrwali i stworzy warunki do normalizacji polityki pieniężnej.

– Chociaż wody wydają się spokojne, wiry tworzą się pod powierzchnią. Jeśli nie poświęcimy im uwagi, mogą spowodować wygaśnięcie globalnego ożywienia i stworzyć zagrożenie dla wzrostu – mówił w Waszyngtonie podczas konferencji prasowej poświęconej prezentacji ostatniego „Global Financial Stability Report” (GFSR) Tobias Adrian, główny redaktor tego raportu.

Ryzyka dla wzrostu pojawiają się w perspektywie średnioterminowej. W najnowszym GFSR MFW podkreśla, że niektóre czynniki, które spowodowały poprawę stabilności finansowej, mogą w perspektywie średniookresowej stwarzać zagrożenie dla wzrostu, jeśli zabraknie odpowiednich działań politycznych służących zaradzeniu rosnącym trudnościom. Katalizatorem zagrożeń może być normalizacja polityki pieniężnej. Dlatego proces ten powinien być delikatny i wyważony.

Ryzyka dla wzrostu

Dzięki niekonwencjonalnej polityce monetarnej środowisko finansowe korzystnie ewoluowało od kryzysu. Cały światowy system finansowy jest bez porównania bardziej bezpieczny. Globalne banki systemowo ważne (których jest 30) podniosły kapitały i starają się dostosować modele biznesowe do zmian regulacyjnych oraz rynkowych. Przepływy kapitału ponownie zasilają rynki wschodzące, a koszty finansowania są niskie – wszystko to sprzyja gospodarczemu wzrostowi, który ogarnia coraz więcej gospodarek – już 75 proc. świata. Ryzyka w krótkim terminie są niewielkie, prawdopodobnie najmniejsze od kryzysu.

Jest to efekt działań regulatorów na rzecz wzmocnienia systemu finansowego oraz akomodatywnej polityki monetarnej. Jej skutki mają jednak swoje drugie oblicze. Jest nim wzrost wycen aktywów i zwiększenie dźwigni finansowej. Mocniejsze banki stwarzają mniejsze zagrożenie dla stabilności finansowej, ale wypełzło ono z ich bilansów do dwóch sektorów – bankowości cienia oraz na rynki. Rośnie ryzyko rynkowe.

Niekonwencjonalna polityka monetarna i łagodzenie ilościowe spowodowały, że pieniądza jest za dużo, a aktywów za mało. Obecnie mniej niż 5 proc. obligacji o ratingach inwestycyjnych (czyli 1,8 bln dolarów) ma rentowność wyższą niż 4 proc. Przed kryzysem 80 proc. (15,8 bln dolarów) miało rentowność wyższą niż czteroprocentową. Spready kredytowe są na poziomach bliskich najniższym w historii mimo pogarszającej się kondycji bilansów korporacji.

Wyceny aktywów idą w górę, ponieważ inwestorzy w poszukiwaniu stóp zwrotu akceptują wyższe ryzyko kredytowe i płynnościowe. Za zwyczajowo ostrymi graczami na różnych rynkach aktywów krok w krok podążają inwestorzy instytucjonalni. Do gospodarek wschodzących w 2017 roku napłynie 300 mld dolarów inwestycji portfelowych. To ponad dwa razy więcej niż łącznie w ciągu dwóch poprzednich lat. Czujność rynków jest w dodatku uśpiona, a zmienność w poszczególnych klasach aktywów – niewielka, jakby inwestorzy sądzili, że ceny są już na zawsze odporne na szoki.

Równocześnie wzrosło zadłużenie największych światowych gospodarek. Gdy wziąć pod uwagę tylko państwa G-20, dźwignia w ich całym sektorze niefinansowym jest obecnie wyższa niż przed kryzysem. Nawet teraz, w warunkach najniższych stóp procentowych w historii wielu państw, w licznych sektorach maleje zdolność obsługi długów przez słabszych kredytobiorców. Dotyczy to tak dużych gospodarek jak Australia, Kanada, Chiny czy Korea Południowa. Ich wrażliwość na pogorszenie się warunków finansowych jest już wysoka.

– Dźwignia w sektorze prywatnym jest już wyższa niż przed kryzysem finansowym – powiedział Tobias Adrian.

Szczególnym i być może najbardziej złożonym problemem są Chiny. Pomimo stabilizacji wzrostu na niższych poziomach i zaostrzenia polityki kredytowej, wielkość, złożoność i tempo wzrostu chińskiego sektora finansowego, a zwłaszcza pozabankowego, tworzy duże ryzyka dla stabilności finansowej.

Aktywa tamtejszego sektora bankowego stanowią już 310 proc. PKB, wobec 240 proc. PKB pod koniec 2012 roku. Sektor bankowy przenika się z sektorem bankowości cienia, zasilając się wzajemnie krótkoterminowym finansowaniem hurtowym, a korporacje i firmy zadłużają się w obu sektorach. Do jakiego stopnia można zaostrzyć politykę wobec sektora finansowego, żeby nie spowodować spowolnienia wzrostu? Granica jest trudno uchwytna.

Nie ma czasu na samozadowolenie

Osobne ryzyko dla trwałości wzrostu powoduje zadłużenie gospodarstw domowych. Pod tym względem na świecie są spore różnice. W okresie globalnego kryzysu nastąpiła pauza, jeśli chodzi o zwiększanie ich zadłużenia, jednak w całej ostatniej dekadzie trend wciąż jest wzrostowy.

W krajach rozwiniętych zadłużenie gospodarstw domowych w stosunku do PKB zwiększyło się z 35 proc. w 1980 roku do ok. 65 proc. w roku 2016 i od czasu kryzysu rośnie stale, choć nieco wolniej. W gospodarkach wschodzących wprawdzie sam wskaźnik długu do PKB jest znacznie niższy – ok. 20 proc. – ale dynamika także po kryzysie była bardzo wysoka. Wskaźnik wzrósł o z ok. 5 proc. PKB jeszcze w 1995 roku. Dodajmy, że w Polsce zadłużenie gospodarstw domowych (tylko w sektorze bankowym) na koniec zeszłego roku wynosiło ok. 35 proc. PKB.

Wzrost zadłużenia gospodarstw domowych w krótkim terminie pobudza konsumpcję, a więc prowadzi do przyspieszenia wzrostu PKB. W średnim terminie tworzy jednak ryzyka dla stabilności finansowej i makroekonomicznej. Powoduje spowolnienie wzrostu, zmniejszenie konsumpcji i zatrudnienia oraz zwiększa ryzyko wystąpienia kryzysów bankowych – diagnozuje MFW.

Spośród banków o znaczeniu globalnym jedna trzecia, o łącznych aktywach 17 bln dolarów, wciąż walczy o osiągnięcie trwałej rentowności.

Gdyby nastąpiła zmiana w postrzeganiu ryzyka, pociągnęłaby za sobą kolejne zjawiska: znaczny wzrost kosztu kredytu, spadek cen aktywów i wycofanie kapitału z rynków wschodzących. Doszłoby do kolejnego kryzysu. Nie byłby on tak potężny jak ostatni. Byłby mniej więcej tak poważny jak jedna trzecia poprzedniego. Globalny PKB rósłby w tempie o 1,7 pkt proc. wolniejszym, niż przewiduje to bazowa prognoza MFW.

Kryzys najbardziej dotknąłby gospodarki wschodzące. MFW szacuje, że w ciągu czterech kwartałów odpłynęłoby z nich ok. 100 mld dolarów. Pogorszenie warunków kredytowych stworzyłoby zagrożenie dla banków – największe dla tych, które są słabe kapitałowo, oraz tych, które mają największe ekspozycje na kredyty mieszkaniowe i korporacyjne.

Jak uniknąć kolejnego kryzysu

Co zrobić, żeby czarnego scenariusza uniknąć? Lista zadań jest ogromna. Największe banki centralne nie powinny spieszyć się z normalizacją polityki pieniężnej. Proces zwijania sumy bilansowej powinien być bardzo stopniowy, płynny, rozważny, dobrze komunikowany i zająć kilka lat. Pomijając wpływ na ocenę ryzyka przez rynki, zbyt szybka normalizacja usuwałaby wsparcie dla wzrostu PKB oraz pożądanego wciąż wzrostu inflacji bazowej.

Jeżeli jednak polityka pieniężna ma pozostać jeszcze przez dłuższy czas akomodatywna, by podtrzymywać globalne ożywienie, przed decydentami politycznymi stoją wyzwania. Muszą zapewnić, że system finansowy jest stabilny. Nie dopuścić do niepokojów na rynkach. MFW uważa, że wprowadzona powinna zostać powszechnie polityka makroostrożnościowa, a jej narzędzia rozszerzone, żeby nadzory miały możliwość ograniczania dźwigni i interwencji w tych segmentach rynku, gdzie wzbierają bańki. Największe banki muszą być wciąż oczkiem w głowie nadzorców, gdyż część z nich ma nadal kłopoty ze zmianą modeli biznesowych.

MFW opowiada się za dokończeniem reformy systemu bankowego i za wprowadzeniem pokryzysowych regulacji bankowych, czyli Bazylei III, w skali globalnej. Jak wiadomo, chodzi m.in. o zaproponowane przez Bazylejski Komitet Nadzoru Bankowego wprowadzenie porównywalności pomiędzy standardowymi wagami ryzyka a tymi, które wynikają z metody ratingów wewnętrznych. Tę ostatnią metodę stosują właśnie największe banki świata.

Fundusz uważa, że w przypadku banków mających bardziej ryzykownych kredytobiorców wymogi kapitałowe powinny być jeszcze większe, a banki powinny być zachęcane do kredytowania mniej ryzykownych sektorów. Prowadzone przez nadzory stres testy powinny zakładać natomiast większe szoki na rynkach aktywów.

Wprowadzanie i respektowanie regulacji bankowych powinno mieć charakter globalny, podobnie jak koordynacja walki z cyberprzestępczością. Niezbędne jest wzmocnienie regulacji sektora bankowości cienia, żeby zapobiegać migracji ryzyka i nadmiernemu finansowaniu z rynku kapitałowego.

Kraje z rynków wschodzących powinny korzystać z dobrych warunków finansowania, ale nie po to, żeby zwiększać dźwignię, lecz żeby eliminować nierównowagi i poprawiać swoją konkurencyjną pozycję, co zwiększy ich odporność na możliwy odpływ kapitału związany z normalizacją polityki monetarnej. Powinny starać się także o zmniejszanie dźwigni w sektorze prywatnym i poprawić zarządzanie zewnętrznym długiem publicznym. Chińscy politycy powinni natomiast dążyć do wzmocnienia systemu finansowego, podejmować reformy uniezależniające wzrost gospodarki od szybkiego wzrostu kredytu, a zwłaszcza ograniczać aktywność kredytową sektora bankowości cienia.

Wykorzystać szanse, jaką daje ożywienie

Długa lista zaleceń umieszczona w GFRS jest niepełna. Christine Lagarde, dyrektor zarządzająca MFW, uzupełniła ją o kilka kolejnych. Przyspieszający wzrost światowej gospodarki tworzy szanse, które powinny zostać wykorzystane. Wzrost powinien się rozszerzać, włączać tych, którzy z niego nie korzystają. Dziedzictwem kryzysu finansowego jest stagnacja płac, ograniczone możliwości zatrudnienia i wykluczenie technologiczne – mówiła na konferencji prasowej.

Reformy strukturalne łatwiej wprowadzać, gdy gospodarka jest silna, a takie reformy są niezbędne, żeby wzrost był bardziej zrównoważony. Trzy priorytety, jakimi powinny kierować się rządy, to powrót gospodarki do fundamentalnych zasad, bardziej zdecydowane rozwiązywanie kwestii nadmiernych nierówności oraz tworzenie jasnych perspektyw dla młodych pokoleń.

– Nie wolno nam zmarnować tej szansy – powiedziała Christine Lagarde.

Wzrost oznacza także szansę dla reform fiskalnych i wprowadzania strategii, które redukują wysoki dług. Potrzebne są ponadto reformy, które mogą podnieść produktywność i wzrost potencjalny. Cykl gospodarczy sprzyja reformom rynku pracy i rynków zbytu.

Nadmierne nierówności hamują wzrost, niszczą zaufanie i powodują napięcia polityczne. Choć generalnie zmniejsza się ubóstwo i różnice w warunkach życia pomiędzy państwami, rosną różnice dochodów i nierówności w poszczególnych krajach. Kluczowe są inwestycje w kapitał ludzki, a więc w ochronę zdrowia, edukację, ustawiczne kształcenie, tworzenie sieci bezpieczeństwa socjalnego, poprawa narzędzi fiskalnych oraz zwiększenie aktywności zawodowej kobiet.

– Badania MFW pokazują, że niektóre kraje mogłyby podnieść najwyższe stawki podatków dochodowych bez szkody dla wzrostu, a to zapewniłoby zaspokojenie priorytetowych potrzeb lub redukcję zadłużenia – powiedziała Christie Lagarde.

Korupcja pochłania rocznie ponad 1,5 biliona dolarów, czyli prawie 2 proc. globalnego PKB. Badania MFW pokazują, że zmniejszenie postrzegania poziomu korupcji może zwiększyć efektywność inwestycji publicznych o 50 proc., a realny dochód na głowę o prawie 1 pkt proc. Korupcja jest nieakceptowana, podobnie jak pranie brudnych pieniędzy i finansowanie terroryzmu. To zagrożenie dla każdej gospodarki.

Ostatnie, ale nie najmniej ważne wyzwanie to zmiany klimatu, którymi nieproporcjonalnie dotknięte są kraje o niskim dochodzie. Badania MFW pokazują zależność pomiędzy wzrostem temperatury w krajach tropikalnych a spadkiem PKB. Fundusz wzywa do wyeliminowania subsydiów dla produkcji energii związanej z emisją dwutlenku węgla.

Autor: Jacek Ramotowski |

https://www.obserwatorfinansowy.pl/temat.....o-kryzysu/

http://forsal.pl/gospodarka/aktualnosci/.....yzysu.html

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

WZBG

Dołączył: 05 Paź 2008

Posty: 3598

Post zebrał 0 sat

Podarowałeś sat

|

| Wysłany: 13:33, 08 Lis '17

Temat postu: |

|

|

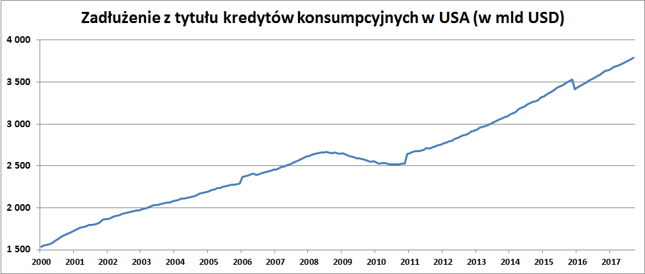

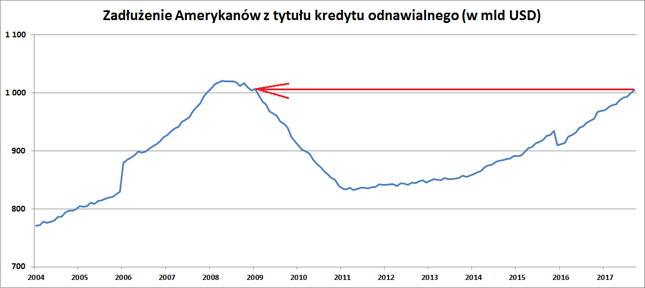

| Cytat: | Amerykanie zadłużeni jak w 2008 roku 2017-11-07

Zadłużenie z tytułu kart kredytowych w Stanach Zjednoczonych przekroczyło bilion dolarów i powróciło do stanu z 2008 roku – wynika z danych przedstawionych przez Rezerwę Federalną. Długi Amerykanów z tytułu kredytów konsumpcyjnych zmierzają w stronę czterech bilionów dolarów.

Na koniec września łączne zadłużenie z tytułu kredytów konsumpcyjnych w USA wyniosło 3 787,9 mld dolarów i było o 20,8 mld USD wyższe niż miesiąc wcześniej. To największy miesięczny przyrost długów konsumpcyjnych w Ameryce od listopada 2016 roku. To także wzrost o przeszło połowę większy niż w sierpniu i większy od 18,5 mld USD oczekiwanych przez analityków.

(Rezerwa Federalna.) (Rezerwa Federalna.)

Amerykanie zadłużają się jak szaleni już od siedmiu lat. Epizod delewarowania (czyli redukcji długów) po kryzysie z 2008 roku trwał raptem dwa lata. Tymczasem przez ostatnie 7 lat długi przeznaczone na konsumpcję zwiększyły się o blisko 1,3 biliona dolarów (tak, to prawie 1300 miliardów dolarów).

W ostatnich latach szczególnie szybko zwiększały się długi związane z kredytami studenckimi i pożyczkami na zakup samochodów. Blisko 1,5 bln dolarów wpompowanych w student-bańkę i ponad 1,1 bln dolarów kredytów samochodowych wiszą teraz nad amerykańskim konsumentem przy powoli, ale jednak wzrastających stopach procentowych.

(Rezerwa Federalna.) (Rezerwa Federalna.)

Ale we wrześniowym raporcie Fedu w oczy rzuca się silny (7,7% w ujęciu anualizowanym) wzrost kredytu odnawialnego – w amerykańskich warunkach to głównie debety na kartach kredytowych. Fakt, że ten najdroższy rodzaj kredytu, rośnie najszybciej, przywołuje wspomnienia z kredytowego boomu z lat 2003-08. To właśnie rok 2008 był jedynym do tej pory okresem, w którym „karciane” długi Amerykanów przekroczyły okrągły bilion dolarów.

KK |

https://www.bankier.pl/wiadomosc/Ameryka.....54258.html

_________________ Dzieje się krzywda dokonywana przez jednych na drugich.

|

|

|

| Powrót do góry

|

|

|

|

|

Nie możesz pisać nowych tematów

Nie możesz odpowiadać w tematach

Nie możesz zmieniać swoich postów

Nie możesz usuwać swoich postów

Nie możesz głosować w ankietach

Nie możesz moderować swoich tematów

|

|